VIVA3 despenca ↓42%: hora de comprar?

Há margem de segurança frente ao valor justo de VIVA3?

A Vivara é um dos negócios mais interessantes do varejo brasileiro.

Não porque seja uma empresa “barata” a qualquer preço, mas porque reúne características difíceis de encontrar em conjunto: marca forte, margem alta, baixa alavancagem, retorno sobre capital elevado e uma avenida de crescimento ainda relevante por meio da marca Life.

Mas, como sempre, alta qualidade não elimina a necessidade de uma avaliação de preço x valor.

A pergunta a ser respondida nesta edição, portanto, é:

Toda essa qualidade já está refletida na cotação ou há margem de segurança frente ao valor justo de VIVA3?

Modelo de negócios da Vivara

A Vivara atua no varejo especializado de joias, relógios e acessórios, combinando lojas físicas, canal digital, fábrica própria e gestão integrada de estoque.

A companhia opera principalmente com duas marcas:

Vivara: Marca principal, focada em joias de alto padrão, geralmente em ouro (18k ou similar) com pedras preciosas. Mais sofisticada, clássica e premium.

Life by Vivara: Linha jovem e acessível da mesma empresa, centrada em joias de prata 925 (banho de ouro em algumas peças). Mais barata e casual.

No 1T26, a receita ainda foi bastante concentrada nas lojas físicas, que representaram 86,2% da receita bruta. O digital respondeu por 13,0% e segue crescendo.

A Vivara ainda é o canal mais relevante em receita, mas a Life segue como principal vetor de crescimento.

A companhia cresce por três alavancas principais:

abertura de novas lojas, principalmente Life;

crescimento de vendas mesmas lojas;

expansão digital e omnichannel.

O modelo tem uma característica muito relevante: alta margem bruta.

No 1T26, a margem bruta foi de 69,8%.

Essa margem é sustentada por marca, precificação, gestão de markups, mix de produtos e algum benefício da estrutura fabril e tributária.

Contexto atual

O crescimento segue saudável.

A receita bruta subiu 13,8% no 1T26, com SSS físico de 9,7% e digital crescendo 16,2%.

A categoria de joias Vivara também mostrou resiliência, com crescimento de 18,1%, puxada por avanço de ticket, volume, Prata Vivara, Prata/Ouro e alianças.

A Life continua sendo uma avenida relevante, mas há um ponto de atenção: maturação das lojas novas.

No 1T26, a venda por metro quadrado das lojas Life caiu 3,0%, explicada pelo maior peso de lojas novas ainda em maturação.

Isso não é necessariamente um problema. É normal em ciclos de expansão mais fortes. Mas precisa ser monitorado.

Um ponto positivo é que a canibalização parece controlada.

As lojas Vivara localizadas em shoppings onde também existe Life cresceram 10,8%, em linha com o SSS do canal.

Ou seja, até aqui, a expansão da Life não parece estar destruindo a performance da Vivara.

O ponto de atenção no curto prazo

Apesar do crescimento, a margem EBITDA veio pressionada.

A pressão veio principalmente de despesas com vendas, marketing, frete e menor subvenção.

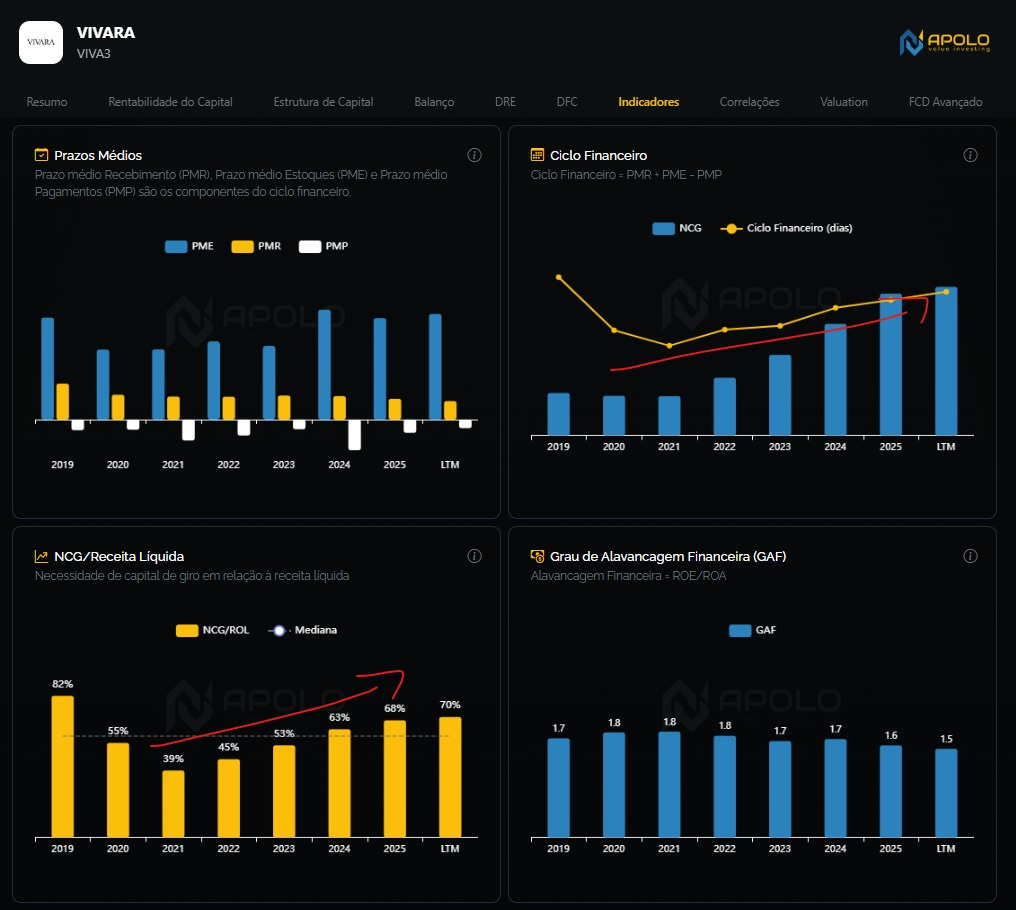

Mas, para mim, o ponto de atenção principal da tese é a gestão do capital de giro.

O crescimento na NCG e a expansão do ciclo financeiro (mais tempo com caixa “travado” na operação”) foi considerável nos últimos anos. O crescimento se dá tanto de maneira absoluta da NCG quanto relativo à receita líquida (NCG/ROL):

A Vivara carrega um nível elevado de estoque. No 1T26, os dias de estoque caíram para 601 dias, uma redução de 77 dias em relação ao 1T25. Melhorou, mas ainda é muito alto.

O capital de giro continua sendo uma variável crítica para entender o valor da companhia, como veremos à frente no cálculo do valor justo.

A parte boa é que a estrutura financeira segue confortável.

A dívida líquida foi de R$ 246,6 milhões, com dívida líquida/EBITDA ajustado de apenas 0,3x.

O retorno sobre capital também segue bom. O ROIC reportado foi de 23,1%, acima dos 22,7% do 1T25.

O desafio é manter esse retorno com expansão de lojas, capital empregado elevado e necessidade de melhorar a eficiência de estoques.

Resumo da tese operacional

A Vivara segue sendo uma empresa de alta qualidade.

Tem marca forte, margem elevada, baixa alavancagem, bom retorno sobre capital e crescimento via Life e digital.

O principal risco operacional hoje está na eficiência do capital de giro, especialmente estoques, além da maturação das novas lojas Life.

Ou seja: o negócio é bom. A discussão é: o preço atual justifica o investimento?

A partir daqui, entro no estudo e cálculo de valor intrínseco da Vivara, mostrando as premissas usadas no DFC, o cenário base, o cenário otimista e o valor justo estimado por ação em cada cenário.

Obs.: o link para acesso à planilha utilizada no estudo e valuation de VIVA3 está disponível no final do texto.

Continue a leitura com um teste grátis de 7 dias

Assine Laboratório do Investimento 🧪💸 para continuar lendo esta publicação e obtenha 7 dias de acesso gratuito aos arquivos completos de publicações.