Como interpretar o FCL Yield

A relação entre caixa, crescimento e taxa de desconto

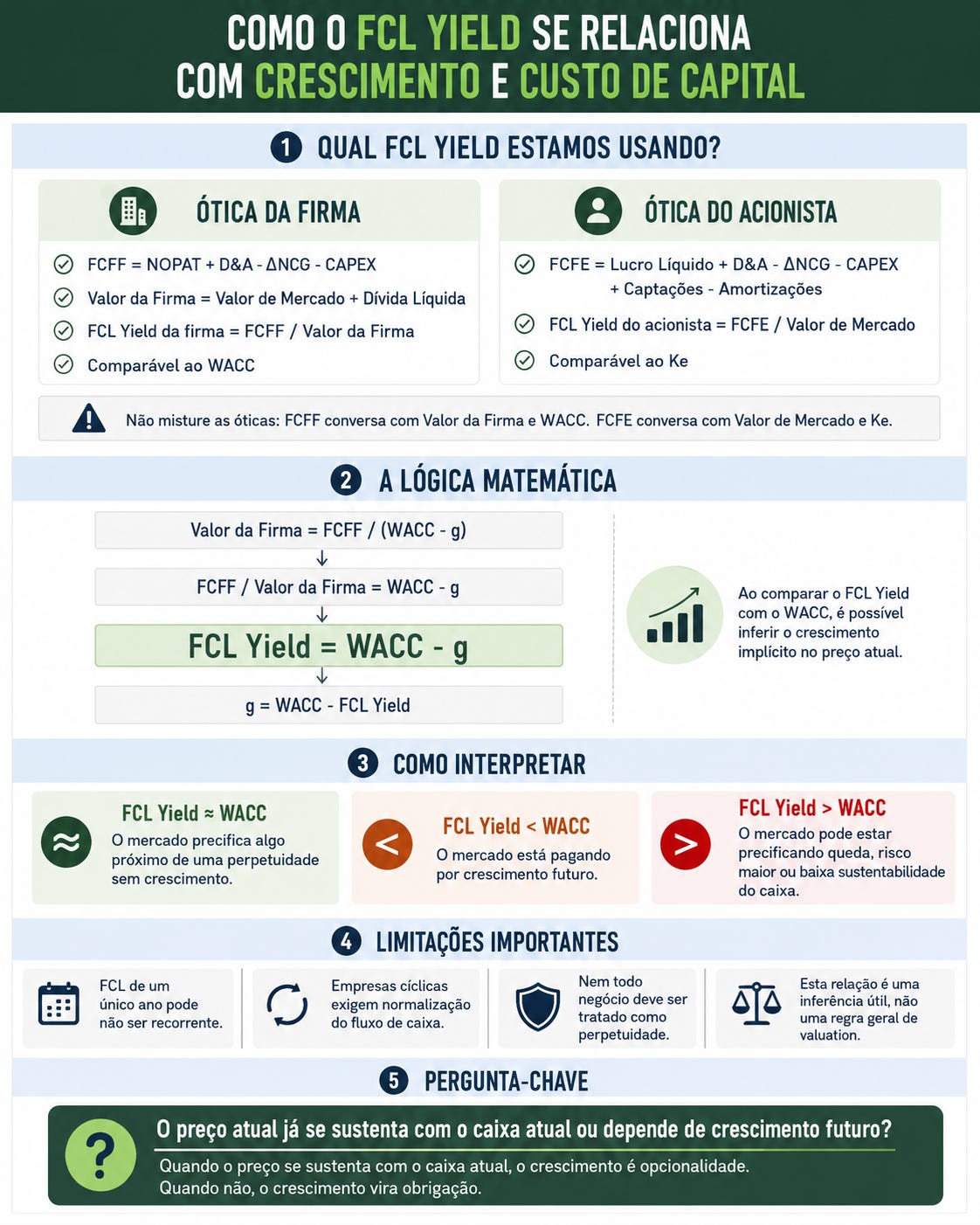

Antes de tudo, é importante destacar que existem duas formas principais de olhar para o yield do fluxo de caixa livre (FCL Yield):

pela ótica da firma;

pela ótica do acionista.

Se a análise parte do fluxo de caixa livre para a firma, o denominador correto é o valor da firma, ou Enterprise Value (EV). Nesse caso:

Fluxo de Caixa Livre para a Firma (FCFF) = NOPAT + D&A - ΔNCG - CAPEX

Valor da Firma = Valor de Mercado + Dívida Líquida

FCL Yield da firma = FCFF / Valor da firma

Essa é a métrica comparável ao WACC (Custo Médio Ponderado de Capital), porque o valor da firma representa o valor econômico do negócio para credores e acionistas.

Por outro lado, se a análise parte do fluxo de caixa livre do acionista, o denominador correto é o valor de mercado, ou Market Cap. Nesse caso:

Fluxo de Caixa Livre do Acionista (FCFE) = FCFF - Juros líquidos após impostos + Captações - Amortizações

FCL Yield do acionista = FCFE / Valor de mercado

Essa métrica deve ser comparada ao custo do capital próprio (ke, geralmente calculado pelo CAPM), não ao WACC.

Portanto, para manter coerência conceitual ao longo deste texto, quando eu falar em FCL Yield, estarei me referindo ao fluxo de caixa livre para a firma dividido pelo valor da firma.

Essa distinção é importante porque não faz sentido misturar numerador e denominador de óticas diferentes.

FCFF conversa com valor da firma e WACC.

FCFE conversa com valor de mercado e custo do capital próprio (ke, ou CAPM).

E o que o FCL Yield indica?

O FCL Yield costuma ser tratado como um indicador simples de preço.

Quanto maior, mais barata parece a empresa.

Quanto menor, mais cara parece a empresa.

Mas essa leitura é incompleta.

O FCL Yield pode ser muito mais útil quando comparado ao custo de capital da companhia.

Nesse caso, ele ajuda a entender quanto crescimento o mercado parece estar embutindo no preço atual.

Não como uma regra exata, mas como uma inferência que já ajuda bastante.

A matemática por trás da lógica

A lógica parte da fórmula de perpetuidade:

Valor da firma = FCL / (WACC – g)

Onde:

FCL é o fluxo de caixa livre para a firma;

WACC é o custo médio ponderado de capital;

g é o crescimento esperado do fluxo de caixa no longo prazo.

Reorganizando a fórmula:

FCL / Valor da firma = WACC – g

Ou seja:

FCL Yield = WACC – g

E, rearranjando:

g = WACC – FCL Yield

Então, quando você compara o FCL Yield com o WACC, consegue inferir qual crescimento está mais ou menos implícito no preço atual da empresa.

Traduzindo

Imagine uma empresa negociando com FCL Yield próximo ao seu WACC.

Nesse caso, o mercado pode estar precificando algo próximo de uma perpetuidade sem crescimento.

Não significa que a empresa não vá crescer.

Significa apenas que, usando aquele fluxo de caixa como base, o preço atual não parece exigir muito crescimento futuro para fazer sentido.

Agora imagine uma empresa negociando com FCL Yield muito abaixo do WACC.

Nesse caso, o mercado provavelmente está pagando por crescimento.

O fluxo de caixa atual, sozinho, não sustenta o valuation. Para a conta fechar, a empresa precisa expandir o FCL nos próximos anos.

Por outro lado, quando uma empresa negocia com FCL Yield acima do WACC, o mercado pode estar precificando queda, risco elevado ou desconfiança sobre a sustentabilidade daquele caixa.

Pode ser oportunidade ou armadilha.

A diferença está na qualidade e recorrência do fluxo de caixa.

Atenção: o fluxo de caixa livre raramente é uma linha reta

Na “vida real”, o fluxo de caixa livre dificilmente será uma linha reta.

Ele pode crescer, cair, oscilar bastante, ser negativo em alguns anos, ser pressionado por CAPEX, aumento de capital de giro, dívida, juros, impostos, concessões, ciclos de commodities ou decisões de expansão.

Empresas maduras, com contratos longos com seus clientes, baixa necessidade de reinvestimento e receitas previsíveis tendem a ter um FCL mais recorrente. Mas esse não é o caso da maioria das empresas.

Em negócios cíclicos, em crescimento ou intensivos em capital, usar o FCL de um único ano pode distorcer totalmente a análise.

Por isso, muitas vezes faz mais sentido trabalhar com um FCL normalizado.

Pontos de atenção

Essa abordagem é útil, mas como tudo, tem limites e restrições.

Primeiro: o FCL precisa ser sustentável.

Se o caixa de um ano foi inflado por corte temporário de investimentos, liberação pontual de capital de giro ou evento não recorrente, o FCL Yield pode parecer alto sem que a empresa esteja realmente barata.

Segundo: o WACC precisa fazer sentido.

Uma taxa de desconto mal calculada muda completamente a conclusão.

Terceiro: crescimento perpétuo não é crescimento de curto prazo.

Uma empresa pode crescer forte nos próximos cinco anos e depois estabilizar. Ou pode crescer pouco agora e acelerar depois. Colocar tudo dentro de um único “g” simplifica demais a realidade.

Quarto: nem todo negócio deve ser tratado como perpetuidade.

Concessões, contratos com prazo definido, ativos exauríveis e negócios muito dependentes de ciclos precisam de mais cuidado.

Quinto: a dívida impacta.

Uma empresa pode parecer barata pelo FCL operacional, mas parte relevante desse caixa pode estar comprometida com juros, amortizações ou necessidade de desalavancagem.

Sexto: empresas de commodities exigem normalização.

Nesses casos, o FCL pode estar no topo ou no fundo do ciclo. Usar o número corrente como se fosse recorrente costuma ser um erro.

Resumindo: para que serve na prática?

Essa relação entre FCL Yield, WACC e crescimento serve como uma das possíveis leituras de valuation.

Ela ajuda a organizar o raciocínio e a evitar pagar caro demais por crescimento.

Ajuda a identificar quando o mercado está exigindo pouco crescimento para justificar o preço.

Ajuda a separar empresas que parecem baratas de empresas que talvez estejam apenas refletindo deterioração futura.

Mas nada disso substitui uma análise completa.

Usei essa lógica recentemente no estudo sobre a Estapar (ALPK3), ao comparar o FCL ajustado da companhia com seu valor de firma e seu custo de capital. Acesse a edição no link abaixo:

Para quem quer aprofundar

Na Oficina do LabInvest, explico conceitos como esse na prática, conectando DRE, balanço, fluxo de caixa, custo de capital, geração de valor e valuation.

A ideia é aprender a usar essas relações para tomar decisões melhores ao analisar ações.

A Oficina é um dos benefícios inclusos na assinatura paga do Laboratório do Investimento.

Se você quer sair da análise superficial de múltiplos e entender como avaliar empresas com mais profundidade, este é um dos melhores caminhos.

Saiba mais em:

Por hoje é só.

Forte abraço e até a próxima!